Sporenie na dôchodok

Chcete mať dôchodok ako Švajčiari? Tak čítajte ďalej.

Len pred pár mesiacmi sa v médiách zvádzal boj o význame II. piliera. Či ste sa rozhodli ostať len v I. pilieri, alebo ste zapojený aj do II. piliera, váš dôchodok zrejme nebude vo výške, aby ste si ho mohli porovnávať so "susedmi zo západu". Z minuloročného prieskumu Nadácie PARTNERS vyplýva, že až 62 % pracujúcich Slovákov na dôchodok nesporí a spolieha sa iba na I. a II. pilier.

Aby ste si mohli udržať životný štandard aj v dôchodku, začnite si odkladať na dôchodok čo najskôr, kým ste produktívni a máte pravidelný príjem. Dlhodobo sporiť si môžete viacerými spôsobmi, napríklad zriadiť si životné poistenie so sporením, sporiť v III. pilieri, investovať do nehnuteľností alebo podielových fondov.

Aj v súčasnej dobe, keď sú úroky v bankách veľmi nízke, veľa ľudí využíva na sporenie obyčajné sporiace účty. Ročné úroky na týchto účtoch sa pohybujú niekde medzi od 0,01% do 1,5%. Výhodou je nulové riziko, no výnos nepokryje ani infláciu a teda každý rok sa naše úspory znehodnocujú. Ako si teda môžeme zabezpečiť "slušný“ dôchodok?

Na tomto grafe si môžete porovnať výkonnosť jednotlivých investícii vs. ich rizikovosť. Čím nižšie riziko, tým nižší výnos, nepokrývajúci ani výšku inflácie.

(zdroj: Pioneer Investments)

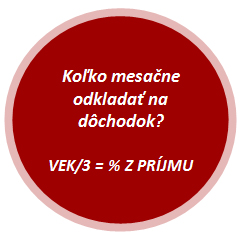

KOĽKO SI ODKLADAŤ NA DÔCHODOK

Existuje suma, ktorú by sme si mali každý mesiac odkladať, aby sme si neskôr mohli užívať švajčiarsky dôchodok? „Na to sa nedá jednoznačne odpovedať, rozhodujúcimi faktormi pri zabezpečení na dôchodok je jednak výška aktuálneho príjmu a rovnako aj vek sporiteľa,“ tvrdí Andrea Straková, odborníčka na osobné financie z Partners Group SK. Na vysvetlenie používa vzorec: vek/3 = % z príjmu, ktoré by mal klient investovať na zabezpečenie dôchodku. „Ak hovoríme o 30 ročnom človeku, pri vzorci vek/3 stačí, ak si sporiteľ odkladá 10 % príjmu. Pri príjme 1 000 eur hovoríme približne o 100 eurách. Ak zarába 300 eur, je to podľa vzorca 30 eur. Treba však povedať, že tieto sumy sa vzťahujú na to, aby si udržal príjmový štandard, teda aby s príjmom neklesol,“ dopĺňa A. Straková.

Napriek tomu, že sporiť na dôchodok by sme si mali začať čo najskôr, mladí ľudia riešia zo začiatku iné priority - auto, bývanie, cestovanie. Až zhruba vo veku 40 rokov, začínajú myslieť aj na dôchodok.

SPORIŤ NA DÔCHODOK ZNAMENÁ INVESTOVAŤ

Odkladanie peňazí na sporiace účty je vhodné skôr na spotrebné ciele - na nové auto, rekonštrukciu, či štúdium detí. Po čase tieto nasporené peniaze na daný účel minieme a sme opäť na nule.

Investovanie je naopak kupovanie aktív, kedy investor kupuje aktívum a poberá pasívny príjem za jeho držbu. Pod aktívami sa rozumejú akcie a dlhopisy, výnos akcie je dividenda a výnos z dlhopisu je kupón. „Častým argumentom ľudí je otázka, kde na to majú vziať peniaze,“ hovorí A. Straková. No podľa nej základným pravidlom je vytvoriť si návyk odkladania určitej čiastky už v skorom veku. „Najsilnejším faktorom pri dlhodobej tvorbe kapitálu nie je ani tak výška a množstvo, ale čas sporenia, teda to, ako dlho peniaze pracujú,“ vysvetľuje.

Ľudia často nedôverujú investovaniu do podielových fondov, pretože si ich mylne spájajú s kauzami nebankových subjektov, či kupónovou privatizáciou. Podielové fondy sú však o niečom inom. Pri investovaní do podielového fondu, stratu bude mať investor len vtedy, keď podľahne emócii pri poklese fondu a hneď akciu predá.

POZOR NA EMOČNÝ NÁKUP A PREDAJ

Investovanie nie je racionálna, ale emočná veda. „Ľudia sa často nechávajú strhnúť možnosťou investovať do kúpy zlata alebo diamantov. Vždy si však treba položiť otázku: koľko budem inkasovať za to, že ich vlastním? Nič. Majú síce hodnotu, ale skutočnú hodnotu zistíme, až keď ich od nás niekto kúpi,“ tvrdí A. Straková. V prípade akcií je to naopak. Akcia má svoju hodnotu rovnakú aj niekoľko 100 rokov a vlastník poberá dividendu z jej držby. Pri dlhopisoch je to obdobné, je to aktívum a sporiteľ inkasuje z titulu jeho držby. Preto by mali tvoriť základ investovania práve akcie a dlhopisy. Ako sme spomínali vyššie, v žiadnom prípade netreba podliehať panike a zbavovať sa svojich aktív keď dočasne poklesli.

- Koľko Vám zarobia sporiace účty?

- Výnosnejšie či rizikovejšie?

- Mix sporenia a investovania

- Sporíte a stále nič nemáte?

- Dlhodobá investícia v zlate

AKO SI VYBRAŤ PODIELOVÝ FOND

Na Slovensku je cez 600 podielových fondov od konzervatívnych až po dynamické, vo svete ich je dokonca cez 10 tisíc. „Produkt treba vyberať podľa toho, či obsahoval globálne trhy. Základným portfóliom by mali byť globálne akciové trhy a veľké spoločnosti, teda piliere ekonomík. Následne skôr korporátne dlhopisy, ako štátne,“ vysvetľuje A. Straková. Podľa nej dobrý podielový fond už sám o sebe obsahuje 80-90 pozícii. „Predstavte si investíciu 30 eur do fondu, ktorý má 90 pozícii, čo znamená, že do jednej pozície ide 0,30 centov a kúpim si napríklad za 0,30 centov akciu Coca-Coly, alebo Microsoftu, či inej nadnárodnej spoločnosti, tým pádom viem ďalej diverzifikovať,“ dodáva odborníčka. Aký je teda správny postup pri výbere? Podľa Andrey Strakovej si treba zadefinovať v prvom rade investičný horizont – teda obdobie, počas ktorého budú peniaze pracovať a odpovedať si na otázku, aká je miera rizika nárastu a poklesu, ktorú sme ochotní akceptovať.

- Pri krátkodobých peniazoch, hovoríme o investičnom horizonte do 5 rokov, ide napríklad o stavebné sporenie, sporiaci účet, peňažný fond. V tomto prípade je vhodné konzervatívne investovanie.

- Pri strednodobých peniazoch a investičnom horizonte do 15 rokov, využívame skôr tzv. balansované portfólia (napríklad sporenie na štúdium detí), v tomto prípade sú v poriadku poklesy do 15 % počas doby investovania.

- Pri dlhodobých peniazoch sa poklesy a nárasty môžu hýbať v rozpätí 30 – 40 %. Nepotrebujeme ich sledovať na dennej báze. Dlhodobé aktíva sa využívajú pri dôchodkoch a sú v horizonte 20 a viac rokov.

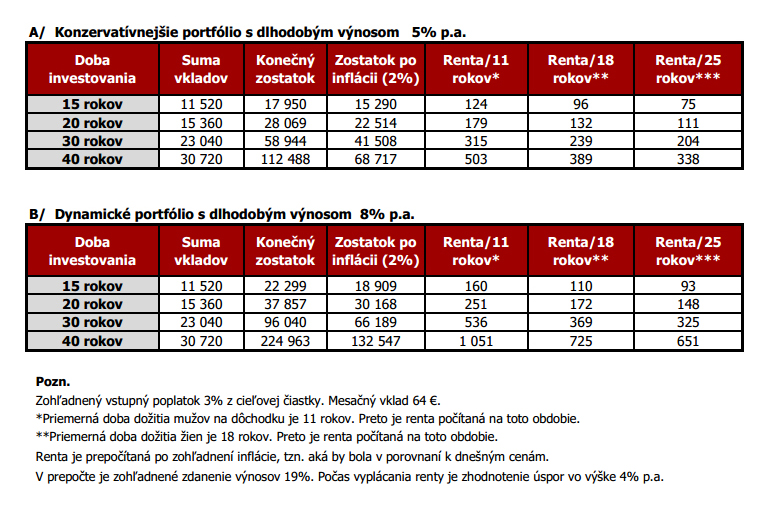

KOĽKO SI MÔŽEME PRILEPŠIŤ?

V nasledujúcich tabuľkách si môžete pozrieť, o koľko by ste si mohli prilepšiť k dôchodku, pokiaľ by ste pravidelne investovali sumu 64 EUR mesačne. Napríklad pri 20 rokoch sporenia s dlhodobým výnosom 8%, a rente na 11 rokov, by ste k svojmu dôchodku z I. a II. piliera dostávali ešte 251 EUR navyše.

(Zdroj: www.financnykompas.sk)